Média de passagens nas oficinas, medida pela CINAU em 14 estados que abrigam aproximadamente 90,96% da frota circulante no País

Nesta edição trazemos o 18º relatório mensal do PULSO DO AFTERMARKET, dando sequência às matérias publicadas, com exclusividade, na Mala Direta Oficina Brasil. Nossos indicadores se tornaram fonte de consulta indispensável para os executivos do segmento de aftermarket, que encontram nestes dados uma base segura para a tomada de decisões em relação ao mercado de reposição de autopeças e lubrificantes da linha leve e comercial leve.

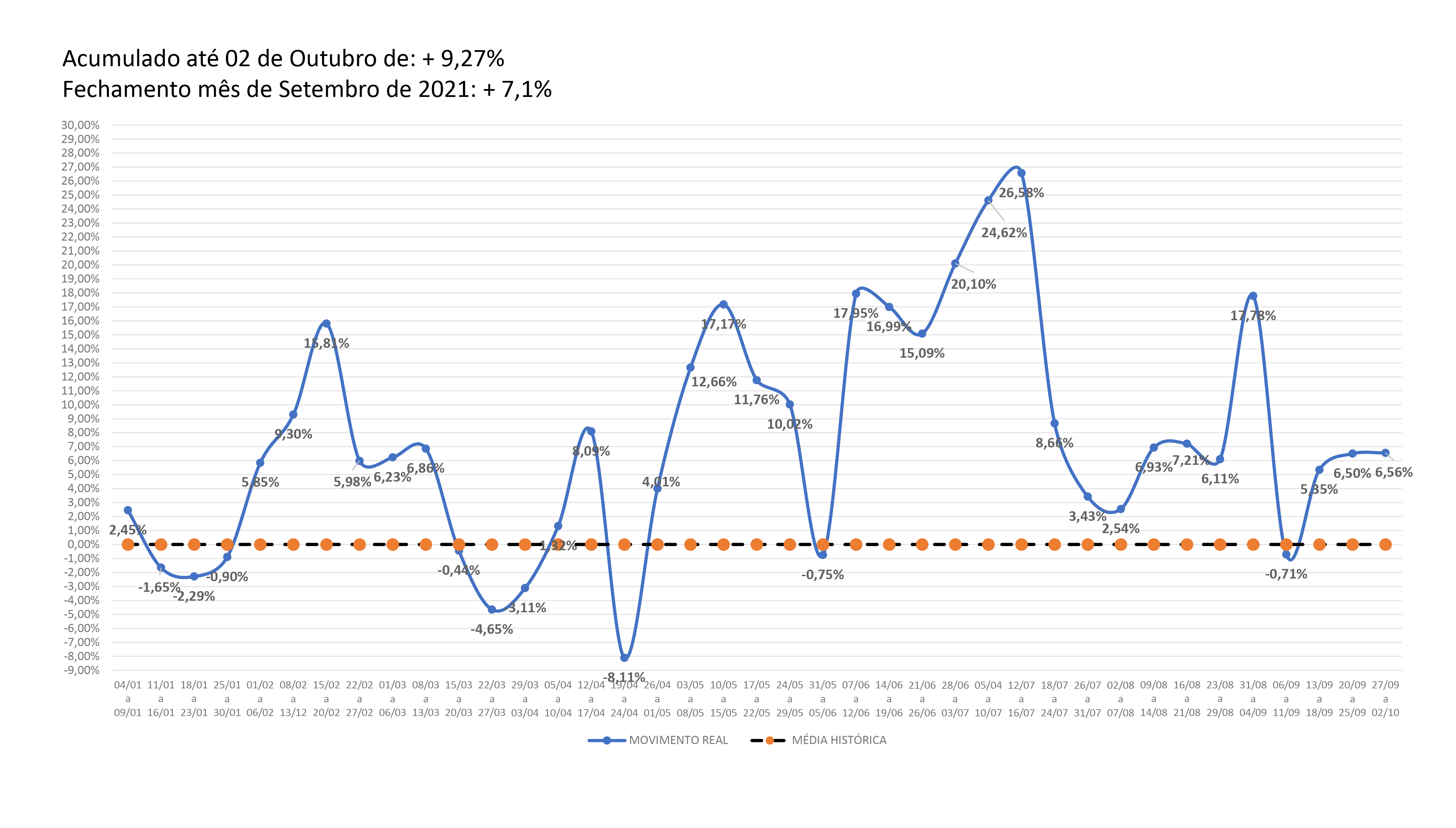

Como você pode conferir no gráfico ao lado do PULSO DO AFTERMARKET contendo o número de passagens (serviços) das oficinas o crescimento acumulado do ano atinge a expressiva marca de 9,27%, tornando mais próximo da consolidação nossa previsão de que o mercado cresceria a uma taxa de dois dígitos em 2021.

Considerando que os meses de novembro e dezembro costumam ser muito aquecidos nas oficinas, podemos contar que o crescimento do setor superará a marca dos 10%!

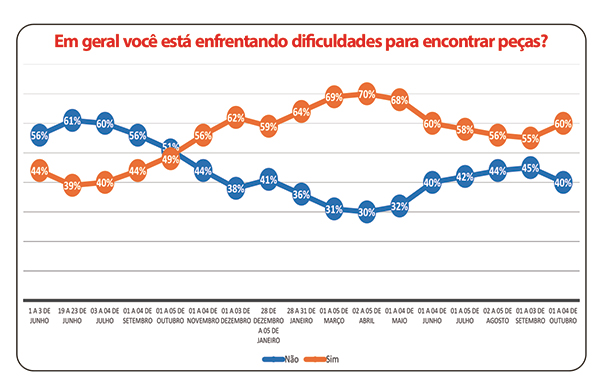

Por outro lado, a preocupação com a percepção de falta de peças deu um salto de 5 pontos percentuais, atingindo um patamar de 60%, equivalente ao mês de Junho..

O que chama nossa atenção é que este indicador (confira no gráfico abaixo) apresentou quatro quedas seguidas nas medições periódicas, o que nos fez prever que o pior já havia passado e o mercado caminhava, ainda que lentamente, para uma normalização de abastecimento.

.jpg)

.jpg)

.jpg)

.jpg)

Porém, esta súbita e significativa elevação da percepção de falta de peças acende uma luz amarela no nosso setor, pois dependendo da evolução desse indicador o crescimento de nossa indústria pode ser comprometido, certamente não a ponto de empanar a marca de dois dígitos, mas seguramente afastando a possibilidade de um resultado à altura do potencial de demanda dos serviços, pois as oficinas perderão mais serviços do que já estão perdendo.

O importante é que graças ao PULSO DO AFTERMARKET os empresários e executivos de todos os elos da cadeia do mercado de reposição podem saber o que esperar da demanda de autopeças amparados nestes indicadores.

Por outro lado, nossos estudos não chegam ao ponto de explicar o porquê da falta de peças. Todos sabemos que a pandemia prejudicou fortemente toda a cadeia produtiva, com falta de matéria-prima, fabricas paradas, agentes comerciais receosos em investir em estoques e até falta de embalagens.

O fato é que a demanda está aquecida de forma robusta como os números de serviços nas oficinas indicam, e pode ser que o dimensionamento dos estoques também tenham sido mal avaliados pelos agentes comerciais. O fato é que o fantasma do desabastecimento ganhou força em setembro. Agora é acompanhar ainda mais de perto o PULSO DO AFTERMARKET, para entender se este fato foi apenas um “soluço” ou o recrudescimento do desabastecimento com consequências nefastas para nosso setor.

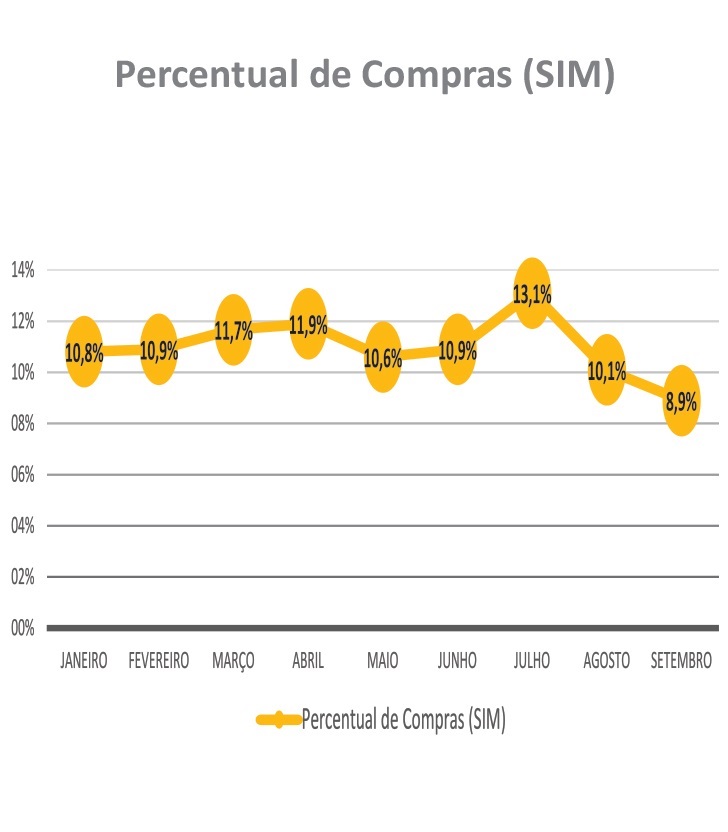

Independente das causas da falta de peças, um efeito é imediatamente sentido nos hábitos de compra das oficinas que, pelo não obtenção das peças em seus fornecedores tradicionais entram em desespero e partem para tentativas de compra no meio digital. Assim, desde a pandemia e o consequente desabastecimento a busca de autopeças no meio digital explodiu e o crescimento superou a casa dos 300%!

Afirmamos isso, pois a equipe da CINAU desde 2009 monitora os hábitos de compra das oficinas em vários quesitos, inclusive “canais”, e antes da pandemia aproximadamente 2% das compras aconteciam no meio digital e maciçamente focado em peças de baixo giro da chamada “cauda longa”. Neste nicho a internet vinha cumprindo um papel importante para ajudar as oficinas a encontrar as chamadas “moscas brancas”.

Cabe ressaltar ressaltar que as reparadoras evitavam o canal digital para aquisição de autopeças por um simples motivo: este meio não acrescenta eficiência (produtividade) no desafio de acesso ao “insumo crítico” do processo produtivo da oficina, ou seja, as autopeças de alto e médio giro.

Ao longo de décadas a cadeia de suprimento do mercado de reposição sofreu mudanças significativas com surgimento de novos players, hoje em dia as oficinas mecânicas tem opção de compra em distribuidores atacadistas nacionais que passaram a vender direto para a oficina, as lojas tradicionais, “atacarejos”, que podem atuar de forma local, regional e até nacional, distribuidores regionais, “desmontes” hoje legalizados, importadores, concessionárias de montadoras, shopping de autopeças, redes de varejos, entre outros modelos.

Toda esta grande revolução da cadeia de suprimento que desfigurou totalmente a antiga “cascata” tem um só foco, melhorar a rentabilidade dos negócios vendendo direto para a oficina mecânica, onde o preço costuma ser o 4º. ou 5º. Fator de decisão de compra.

As transformações em nossa supplay chain obedeceram fielmente a ação da “mão invisível do mercado” apregoada pelo sábio Adam Smith. Pois na cadeia comercial do mercado de reposição de autopeças, a mão invisível “multiplicou” o número de players e fez com que até os modelos clássicos se voltassem na direção da oficina.

Resultado disso: eficiências na obtenção da peça por parte da oficina, e quando referimos eficiência não estamos falando em preço, mas rapidez na entrega e suporte para a compra da peça certa. Justamente dois quesitos que a internet tem dificuldades de agregar para o cliente oficina.

No próximo bloco desse boletim do PULSO DO AFTERMARKET falaremos mais sobre a experiência de compra da oficina no meio digital.

Para concluir o estudo desse mês analisando os dados ordinários do PULSO DO AFTERMARKET recomendamos ao leitor que avalie os gráficos abaixo e tire suas próprias conclusões, de nossa parte interpretamos que fora a questão da percepção da falta de peças os indicadores se mostram estáveis e apontando que nosso setor crescerá de forma robusta, atingindo a meta de dois dígitos.

Lembrando que estes dados complementares ao indicador de passagens (serviços) nas oficinas e que chamamos de informações “qualitativas”, como de praxe, são fruto de uma survey realizada pela CINAU que nesta edição aconteceu entre os dias 29 e 30 de setembro e ouviu 483 oficinas em âmbito nacional.

Estas são as grandes dúvidas e incertezas do reparador que procura comprar peças pelo meio digital. A questão do prazo é um desafio da logística, que funciona melhor ou pior dependendo da região neste país continental. Já a compra errada, não é “culpa” do reparador, mas uma situação criada pela própria falta de articulação/organização do mercado independente de reposição de autopeças como um todo. Infelizmente a agenda da cadeia produtiva do mercado independente, uma indústria bilionária, de vanguarda tecnológica, qualidade e processos, nunca investiu a energia necessária para desfazer um dos maiores gargalos que aflige seu principal cliente: a oficina, e diz respeito a formação de um catálogo único de aplicação de peças.

A multiplicidade de modelos de veículos, a diversidade de fornecedores das peças, entre outros fatores tornou a tarefa de encontrar a peça certa para um determinado carro uma tarefa muito desafiadora, pois não há um catálogo único que integre as peças dos diferentes fabricantes/fornecedores com as chamadas “referências cruzadas”, que identificasse a peça certa (independente do fabricante/fornecedor) para o veículo em questão.

Mercados mais maduros e organizados como da Europa e Estados Unidos há muitos anos desenvolveram catálogos unificados, assim, um fornecedor que deseje se habilitar a vender no mercado de reposição, precisa integrar seus produtos (aplicação/número de referência ou “part number”) a este “catálogo universal” do mercado.

Com este recurso o percentual de compra de peças erradas caiu drasticamente nestes países, porém o mercado de reposição independente no Brasil não realizou esta “lição de casa”.

Leia também

Mesmo antes da pandemia nossa indústria já se ressentia da falta deste “catálogo universal” tanto que os fornecedores tradicionais da cadeia como distribuidores, lojas, “atacarejos”, concessionários, etc. começaram a atuar junto à oficina como “consultores de aplicabilidade” auxiliando na compra da peça certa. Mas pela falta de um catálogo universal parcela significativa das compras (em torno de 20%) ainda chegam erradas. O diferencial é que nestes casos quando mesmo com toda a pesquisa realizada pelo fornecedor a peça não serve estes fornecedores se “solidarizam” ao cliente/oficina e facilitam a troca.

Resumindo: os agentes comerciais passaram a assumir esta tarefa de “driblar” a falta de um catálogo universal, e em troca recebem da oficina a “gratidão” na forma de fidelização e disposição a pagar mais por este serviço, porém com a certeza da aplicabilidade correta.

Sem falar na logística, pois a maioria dos fornecedores focados no cliente oficina já sabem que o prazo para colocar a peça certa na oficina é em média de duas horas. Sim o aftermarket automotivo é uma indústria “just in time” de fazer inveja a muita linha de produção de uma montadora.

Neste cenário é óbvio que o mercado digital não teria condições de competir com fornecedores tradicionais da oficina, pois neste sistema o reparador realiza uma “compra solitária” na qual para encontrar a peça é apenas ele diante de um tela de computador. Se comprar a peça errada, o problema é dele e neste caso só resta se queixar para o Bispo...Sem falar na logística, pois o prazo de entrega certamente é superior a duas horas, ainda que nos grandes centros as comprar on-line sejam entregues em tempo recorde, porém sempre maior que as duas horas da bem azeitada supply chain do mercado de reposição.

Porém, veio a pandemia a os dedicados e tradicionais fornecedores das oficinas ficaram sem peças, nesta condição o desafio era encontrar a peça, e os atributos do mercado normal, como logística e suporte, foram para o espaço.

Neste cenário de Deus nos acuda, esperar cinco dias por uma peça já começou a ficar interessante para a oficina, pois a outra alternativa é não ter a peça... também o prejuízo de comprar a peça errada começou a ser negociado com o cliente.

Enfim, em tempos de “guerra” a internet está oferecendo, dentro de suas possibilidades, uma alternativa “manca” é verdade, porém de certo valor diante da não existência da peça no fornecedor tradicional.

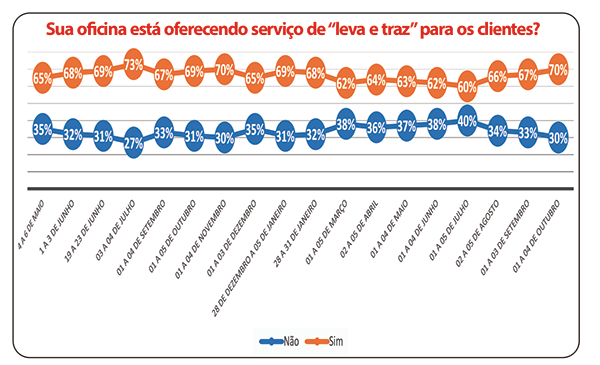

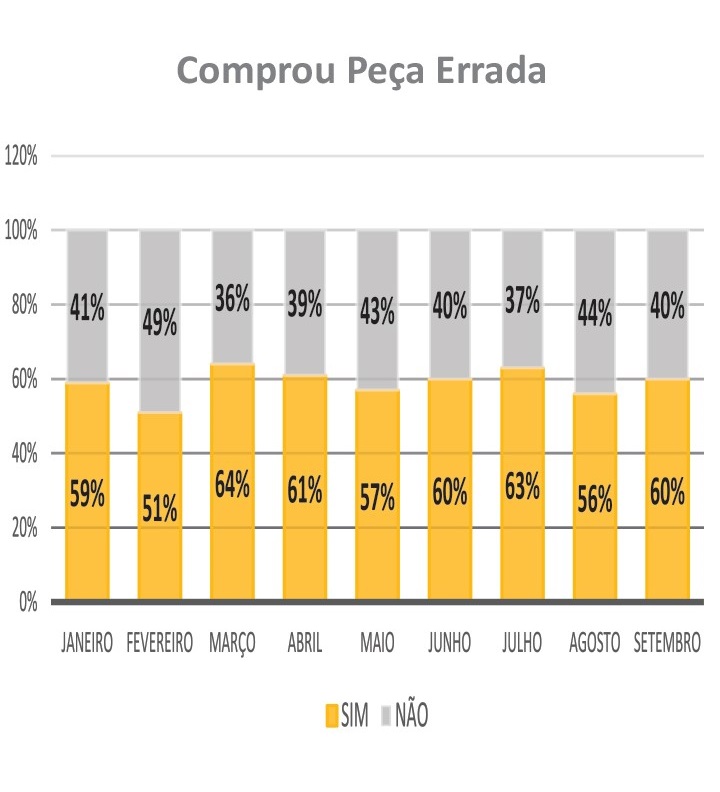

Neste sentido os números do PULSO DO AFTERMARKET confirmam esta situação em que mais de 60% dos reparadores que tentam a compra nos canais digitais experimentam situações de compra de peça errada, um indicador que comprova a falta de eficiência e consequente sustentabilidade deste canal, sem referir os prazos de entrega.

Neste cenário o canal digital de venda de peças para oficinas só deve avançar no dia em que o mercado independente de reposição apresentar seu catálogo universal (neste sentido as montadoras estão um passo à frente, com sistema “Parts-Link”) e a logística conseguir entregar a peça numa velocidade equivalente ao do fornecedor tradicional da oficina.

Nesta hora o leitor há de se perguntar, e se a internet garantir melhor preço? Considerando o processo produtivo da oficina, no qual onde a peça é um insumo crítico a relação custo-beneficio de ter a peça certa, na hora certa, vai fazer com que o carro do cliente seja entregue antes e sem problemas. Diante dessa equação, qualquer administrador sabe que 10 a 20% a mais no custo das peças não fará diferença, pois o custo será repassado ao cliente porém a percepção de valor de um serviço rápido e definitivo compensa.

É verdade que para uma parcela das oficinas, que consideramos as “mega” e parte das grandes na classificação de porte elaborada pela CINAU (oficina mega, grandes, médias e pequenas), que dispõem de uma área profissionalizada de compras o preço é levado em consideração em certa linhas de peças e a elasticidade de preços é uma realidade no comportamento de compra desse grupo.

Também em oficinas que atendem público de poder aquisitivo muito baixo, onde acontece a opção por peças de segunda linha, etc. o preço é um fator influenciador, porém a grande maioria das oficinas são pouco sensíveis ao preço, o que caracteriza um comportamento inelástico de compra, pelos motivos já explicados acima.

Para irmos além dos dados para este mês a equipe jornalística da mala-direta Oficina Brasil realizou uma reportagem investigativa colhendo mais de 30 depoimentos de reparadores sobre sua experiência de compra na internet, porém por falta de espaço, vamos reproduzir apenar um que sintetiza o que ouvimos nas outras 29 entrevistas.

Quem fala é Ludovico Matina, de 50 anos dono da “Oficina do Pitucha” que tem seis funcionários e atende em média 180 veículos por mês e fica localizada na cidade de Belo Horizonte.

“Estamos sentindo muita dificuldade de encontrar peças e muitas vezes são peças simples e aí tenho que recorrer à internet, mas lá é o pior lugar para comprar peças, pois faltam informações técnicas. Já comprei muita peça errada sem falar nas peças que são vendidas como de uma marca confiável e quando chega é de terceira linha. Na internet é você e Deus, um território sem dono por isso não há nada melhor para uma oficina do que dispor de fornecedores/parceiros com quem você conversa e confia”.

A mesma tônica do “desabafo” do empresário Ludovico Matina foi identificada nos outros 29 depoimentos, deixando clara a experiência dos reparadores com a compra digital em detrimento a experiencia com os fornecedores tradicionais. Neste sentido, como estudiosos do mercado de aftermarket nunca é demais lembrar os milhões que foram torrados na edificação de marketplaces de vendas de peças para atender “às dores das oficinas” a falência desses investimentos provam que seus idealizadores efetivamente não ouviram as oficinas no momento de arquitetar seus “businesses plans”.

Mas o mercado de aftermarket é um terreno muito fértil e que remunera muito bem aqueles que procuram estruturar seus negócios amparados em informações sobre os hábitos de compra da oficina, que representam a origem da demanda de nossa mercado. Para se ter controle e resultados nos negócios do mercado de reposição é preciso informação da oficina.

Bom, nesta edição vamos ficando por aqui e aguardemos os próximos capítulos da novela da demanda de peças no mercado de reposição de autopeças, acompanhando o PULSO DO AFTERMARKET

Consultoria

Para você que acompanha os relatórios do PULSO DO AFTERMARKET que são publicados com exclusividade na mala-direta Oficina Brasil ou tem assinatura dos boletins por meio do site www.pulsodoaftermarket.com.br, informamos que os dados de comportamento do mercado são informações “gerais” ou seja não refletem diretamente o impacto no consumo de peças de diferentes famílias de produtos.

Explicando melhor, imaginemos que o crescimento “geral” do mercado de reposição de linha leve e comercial leve venha a fechar 2021 com um índice de 10%. Isso não significa que o crescimento de vendas de amortecedores crescerá 10%, pois cada família de produtos tem um “ciclo de demanda” diferenciado e ditado pela sua vida útil, medido na oficina.

Assim, caso sua empresa tenha interesse em entender em mais detalhes o comportamento da demanda das linhas de produtos em que atua, basta entrar em contato com a CINAU pelo e-mail [email protected]

Nossa área de CONSULTORIA também pode auxiliar sua empresa a desenvolver a área de BI (Business Intelligence) dentro do conceito “DDC” – Demand Driven Company, no qual o fabricante de autopeças ou agente comercial passa a orientar toda a operação com informações diretamente do “hot spot” do mercado, ou seja, a oficina mecânica.

Em nossa percepção diante dos desafios do “novo” mercado de reposição e com a proliferação dos agentes comerciais, o diferencial competitivo é a informação, tanto que na operação conceito da empresa DDC – Demand Driven Company, a área de BI – Business Intelligence, se posiciona acima dos tradicionais departamentos Comercial, Marketing e Engenharia enfim, um giro de 180º. na forma de conduzir negócios no mercado de reposição que coloca a informação da base geradora de demanda, como o Norte de toda a operação.

Até o próximo PULSO DO AFTERMARKET.

Conteúdo

útil?

Faça login para avaliar

Foi útil?